Системы массового обслуживания

Разработка и оптимизация интеллектуальных информационных систем

Теория

Введение

Системы массового обслуживания (СМО) представляют собой математическую модель, которая используется для анализа и оптимизации процессов обслуживания клиентов в различных организациях, таких как банки, магазины, автосервисы, аэропорты и многие другие. Эта модель помогает прогнозировать и улучшать эффективность обслуживания клиентов, оптимизировать количество обслуживающего персонала и ресурсов, а также учитывать важные характеристики, такие как время ожидания и уровень обслуживания.

Марковские цепи

Описание

Конечные цепи Маркова (Markov Chains) - это математическая модель случайных процессов, в которой последующее состояние системы зависит только от ее текущего состояния и не зависит от всех предыдущих состояний. Это свойство называется “свойством отсутствия памяти” и делает цепи Маркова удобными для моделирования различных случайных процессов, где можно считать, что будущее зависит только от настоящего.

Состояния

Состояния (States) в контексте цепей Маркова представляют собой различные условия, события или уровни, которые система может принимать во времени. Они играют ключевую роль в описании и моделировании случайных процессов. Важно понимать следующие аспекты состояний в цепях Маркова:

Конечное множество состояний: Цепь Маркова обычно имеет конечное множество возможных состояний. Это означает, что существует фиксированный и ограниченный набор состояний, в которых система может находиться. Например, если мы моделируем движение частицы по оси, состояниями могут быть разные координаты на этой оси.

Обозначение состояний: Каждое состояние обычно обозначается уникальным символом или меткой. Например, в моделировании погоды состояниями могут быть “солнечно,” “облачно,” “дождь,” “снег,” и так далее.

Интерпретация состояний: Состояния могут интерпретироваться по-разному в зависимости от конкретного приложения. Например, в экономике состояниями могут быть разные фазы экономического цикла, такие как “рост,” “рецессия,” “стагнация,” “восстановление.”

Изменение состояний: Система изменяет свое состояние со временем. Эти изменения описываются матрицей переходов, которая указывает вероятности перехода из одного состояния в другое за один временной шаг. Эта матрица описывает динамику системы и является ключевой частью модели цепи Маркова.

Начальное состояние: На начальном временном шаге система находится в одном из состояний в соответствии с начальным распределением вероятностей. Это начальное состояние задается для начала моделирования.

Случайные переменные: В каждый момент времени система находится в одном из состояний, и это состояние может рассматриваться как случайная переменная, принимающая значения из множества состояний.

Важным аспектом при работе с цепями Маркова является правильное определение состояний и матрицы переходов, чтобы адекватно моделировать интересующий случайный процесс и анализировать его свойства, такие как стационарность, эргодичность и многие другие.

Матрица переходов

Матрица переходов (Transition Matrix) - это ключевой компонент в моделировании цепей Маркова. Она описывает вероятности перехода между различными состояниями в цепи Маркова за один временной шаг. Матрица переходов обозначается как P и имеет следующие свойства:

Размер матрицы: Размер матрицы переходов зависит от количества состояний в цепи Маркова. Если цепь имеет n различных состояний, то матрица P будет иметь размерность n x n.

Элементы матрицы: Каждый элемент матрицы P[i][j] представляет собой вероятность перехода из состояния i в состояние j за один временной шаг. Таким образом, элементы матрицы P должны удовлетворять следующим условиям:

- Все элементы P[i][j] должны быть неотрицательными (P[i][j] >= 0) для всех i и j.

- Сумма вероятностей переходов из каждого состояния i во все возможные состояния j должна быть равна 1: ∑ P[i][j] = 1, где сумма производится по всем j.

Интерпретация элементов: Значения элементов матрицы P зависят от конкретного приложения и описывают вероятности переходов между состояниями. Эти вероятности могут изменяться во времени или оставаться постоянными, в зависимости от модели.

Матрица переходов и динамика цепи Маркова: Матрица переходов P определяет, как система эволюционирует со временем. Чтобы вычислить вероятности нахождения системы в будущем состоянии, можно использовать уравнение Чепмена-Колмогорова, которое связывает вероятности на разных временных шагах.

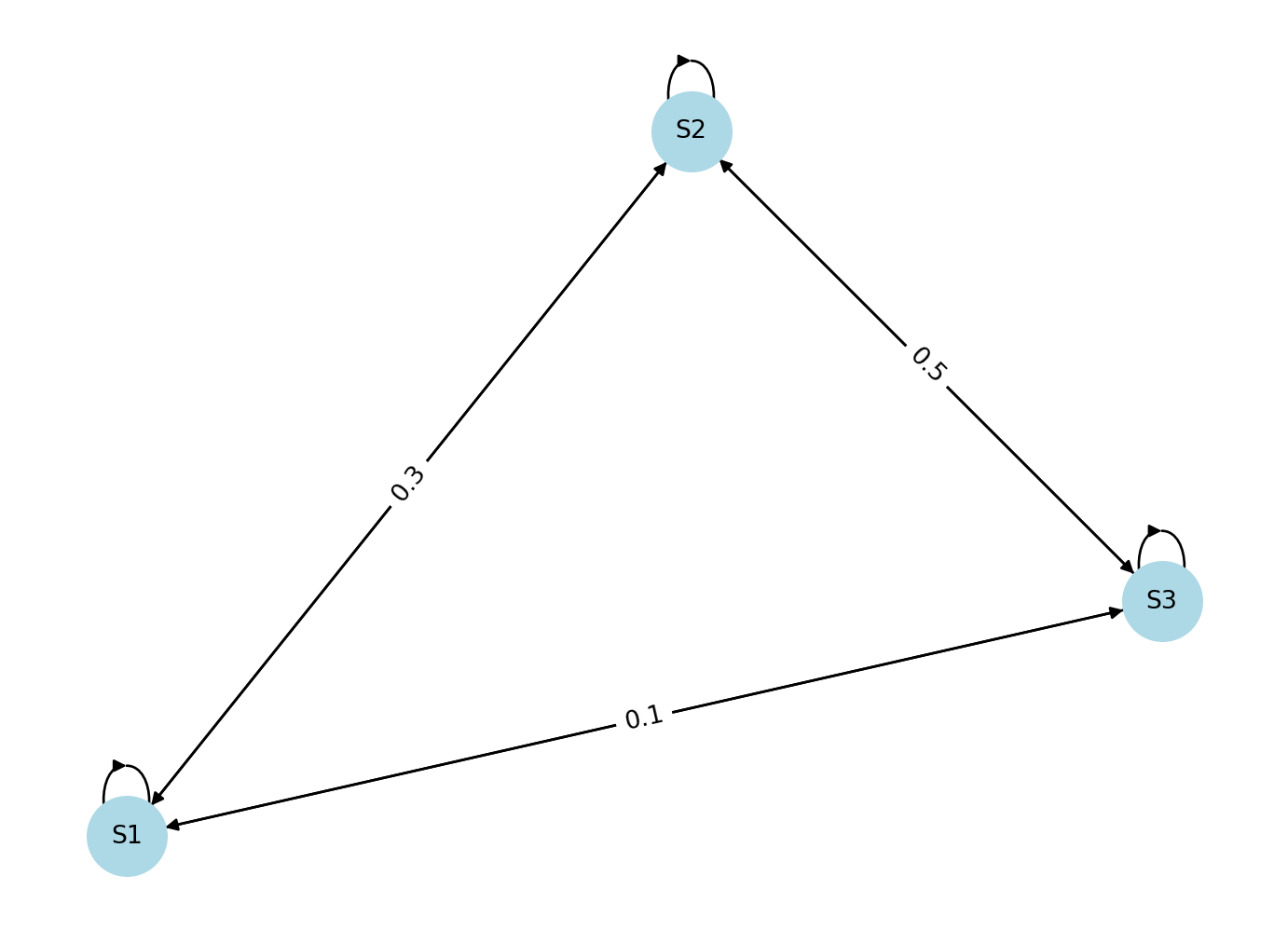

Пример: Для простой цепи Маркова с тремя состояниями (S1, S2, S3) матрица переходов P может выглядеть следующим образом:

\[ P=\begin{bmatrix}P(S1 \to S1) & P(S1 \to S2) & P(S1 \to S3) \\P(S2 \to S1) & P(S2 \to S2) & P(S2 \to S3) \\P(S3 \to S1) & P(S3 \to S2) & P(S3 \to S3) \\\end{bmatrix} \]

В этой формуле каждый элемент матрицы P[i][j] представляет вероятность перехода из состояния Si в состояние Sj за один временной шаг. Вы можете заполнить соответствующие значения вероятностей в этой матрице в зависимости от вашей конкретной модели цепи Маркова.

Каждый элемент этой матрицы P[i][j] представляет вероятность перехода из состояния Si в состояние Sj за один временной шаг.

Матрицы переходов играют ключевую роль в анализе и моделировании различных случайных процессов с использованием цепей Маркова, так как они определяют, как система меняет свои состояния во времени и позволяют проводить различные анализы, такие как вычисление стационарных состояний, прогнозирование будущих состояний и многое другое.

Начальное распределение

Это вероятностное распределение, которое задает вероятности начального состояния системы. Обычно обозначается как π, и его элементы πi представляют начальные вероятности нахождения системы в состоянии Si в начальный момент времени.

Цепь Маркова во времени

Время разделено на дискретные шаги (t = 0, 1, 2, …), и система эволюционирует согласно матрице переходов. Вероятности будущих состояний зависят только от текущего состояния и матрицы переходов.

Уравнение Чепмена-Колмогорова

Это уравнение позволяет вычислить вероятности состояний цепи Маркова на n шагах вперед. Оно формализует эволюцию вероятностей и выглядит следующим образом:

P(i, j, n) = Σ P(i, k, 1) * P(k, j, n-1), где Σ производится по всем состояниям k.

Цепи Маркова широко используются в различных областях, таких как теория вероятностей, статистика, экономика, биология, инженерия, искусственный интеллект и другие, для моделирования и анализа случайных процессов, прогнозирования, оптимизации и многих других приложений.

Пуассоновский поток

Описание

Пуассоновский поток (Poisson process) - это стохастический процесс, который моделирует случайное появление событий во времени или в пространстве. Он был введен французским математиком Симеоном Дени Пуассоном в 1837 году.

Основные характеристики Пуассоновского потока:

Случайность: Пуассоновский поток описывает случайные события, которые происходят в неопределенные моменты времени или в пространстве.

Отсутствие памяти: События в Пуассоновском потоке независимы друг от друга, и вероятность появления события не зависит от времени, прошедшего с момента последнего события.

Средняя интенсивность: Пуассоновский поток характеризуется средней интенсивностью событий, обычно обозначаемой как λ (lambda), которая представляет собой среднее количество событий, приходящихся на единицу времени или единицу пространства.

Разреженность: Пуассоновский поток считается разреженным, если вероятность одновременного появления нескольких событий близка к нулю.

Математически Пуассоновский поток можно описать следующим образом:

Пусть N(t) - количество событий, произошедших к моменту времени t. Если N(0) = 0, то N(t) - Пуассоновский процесс с интенсивностью λ (lambda), если выполняются следующие условия:

- N(0) = 0 (отсутствие событий в начальный момент времени).

- N(t) - целочисленный процесс (количество событий - целые числа).

- Для любых t ≥ 0 и s ≥ 0 разница N(t+s) - N(t) имеет распределение Пуассона с параметром λs. То есть, вероятность появления k событий в интервале времени s равна: P(N(t+s) - N(t) = k) = (λs)^k * e^(-λs) / k!

Пуассоновский поток широко применяется в различных областях, таких как теория вероятностей, теория массового обслуживания, телекоммуникации, биология, физика и другие, для моделирования случайных событий, таких как приход звонков в центр обработки вызовов, распад радиоактивных атомов, появление частиц в детекторах и т. д.

Системы массового ослуживания

Поток клиентов (заявок)

Это количество клиентов, которые поступают в систему в течение определенного времени. Поток может быть постоянным или случайным.

Устройство обслуживания

Это место или ресурсы, предназначенные для обслуживания клиентов. Например, это могут быть окна в банке, кассы в магазине или обслуживающие станции в автосервисе.

Очередь

Если в момент обслуживания все устройства заняты, клиенты могут ожидать в очереди. Это может вызвать увеличение времени ожидания.

Время обслуживания

Это время, которое требуется для обслуживания одного клиента на устройстве. Время может быть фиксированным или случайным.

Система обслуживания

Вся комбинация устройств обслуживания и их характеристик образует систему обслуживания.

Интенсивность обслуживания

Это параметр, описывающий, сколько клиентов обслуживается в единицу времени. Обычно обозначается символом “μ” (мю).

Интенсивность поступления

Это параметр, описывающий, сколько клиентов поступает в систему в единицу времени. Обычно обозначается символом “λ” (лямбда).

Математические модели

Математические модели систем массового обслуживания (СМО) используются для описания и анализа процессов обслуживания клиентов в различных организациях. Существует несколько различных подходов и моделей, которые могут быть применены для анализа СМО. Вот некоторые из наиболее распространенных математических моделей СМО:

Модель M/M/1:

- M - означает экспоненциальный (пуассоновский) поток клиентов.

- M - означает экспоненциальное время обслуживания.

- 1 - означает одно обслуживающее устройство.

Эта модель описывает простую СМО с одним обслуживающим устройством. Она позволяет вычислить такие параметры, как среднее время ожидания, среднее время обслуживания и вероятность того, что система будет занята.

Модель M/M/c:

- M - означает экспоненциальный поток клиентов.

- M - означает экспоненциальное время обслуживания.

- c - означает число параллельных обслуживающих устройств.

Эта модель расширяет предыдущую, учитывая наличие нескольких параллельных обслуживающих устройств. Она позволяет анализировать, как изменение числа обслуживающих устройств влияет на производительность системы.

Модель M/M/c/c:

- M - означает экспоненциальный поток клиентов.

- M - означает экспоненциальное время обслуживания.

- c - означает число параллельных обслуживающих устройств.

- c - означает максимальную длину очереди.

Эта модель расширяет модель M/M/c, учитывая максимальную длину очереди. Она позволяет анализировать, как длина очереди влияет на производительность системы.

Модель M/G/1:

- M - означает экспоненциальный поток клиентов.

- G - означает произвольное (общее) время обслуживания.

- 1 - означает одно обслуживающее устройство.

Эта модель учитывает неэкспоненциальное (общее) время обслуживания, что делает ее более гибкой в моделировании реальных систем.

Модель M/G/c:

- M - означает экспоненциальный поток клиентов.

- G - означает произвольное время обслуживания.

- c - означает число параллельных обслуживающих устройств.

Эта модель расширяет модель M/G/1 на случай нескольких параллельных обслуживающих устройств.

Это лишь несколько базовых моделей, и существует множество вариаций и расширений для более сложных сценариев. Математические модели СМО помогают оценить производительность системы, предсказать характеристики обслуживания и оптимизировать ресурсы для достижения оптимальных результатов.

Модель M/M/1

Модель M/M/1 является одной из базовых моделей систем массового обслуживания (СМО) и описывает систему с одним обслуживающим устройством и экспоненциальными потоками клиентов и временем обслуживания. Здесь буквы M обозначают экспоненциальный (пуассоновский) поток клиентов, а буква 1 обозначает одно обслуживающее устройство. Давайте рассмотрим основные параметры и характеристики этой модели:

Экспоненциальный поток клиентов (пуассоновский поток): Предполагается, что клиенты поступают в систему независимо и случайно с постоянной интенсивностью по времени, которую обозначают как “λ” (лямбда).

Экспоненциальное время обслуживания: Предполагается, что время обслуживания каждого клиента также случайно и экспоненциально распределено с параметром “μ” (мю), который описывает интенсивность обслуживания.

Одно обслуживающее устройство: В этой модели имеется только одно обслуживающее устройство (например, касса в магазине или оператор в колл-центре), которое может обслуживать одного клиента в данный момент времени.

Характеристики системы:

- Среднее время ожидания (W): Среднее время, которое клиент проводит в системе, включая как время ожидания, так и время обслуживания.

- Среднее время обслуживания (S): Среднее время, которое требуется для обслуживания одного клиента.

- Среднее число клиентов в системе (L): Среднее количество клиентов, находящихся в системе (включая и обслуживающее устройство) в течение некоторого периода времени.

- Среднее число клиентов в очереди (Lq): Среднее количество клиентов, находящихся в очереди, если такая очередь формируется.

Модель M/M/1 может быть анализирована с помощью различных математических методов, включая формулы для расчета указанных характеристик:

Среднее время ожидания (W): Среднее время ожидания представляет собой среднее время, которое клиент проводит в системе, включая как время ожидания, так и время обслуживания. Формула для расчета W в модели M/M/1:

\[ W = \frac{1}{μ - λ} \]

- λ (лямбда) - интенсивность поступления клиентов в систему (количество клиентов, поступающих в систему за единицу времени).

- μ (мю) - интенсивность обслуживания (количество клиентов, обслуживаемых за единицу времени).

Среднее время обслуживания (S): Среднее время обслуживания представляет собой среднее время, которое требуется для обслуживания одного клиента. В модели M/M/1, время обслуживания экспоненциально распределено и обратно пропорционально интенсивности обслуживания μ. Таким образом, S можно выразить следующим образом:

\[ S = \frac{1}{μ} \]

Среднее число клиентов в системе (L): Среднее число клиентов в системе представляет собой среднее количество клиентов, находящихся в системе (включая клиентов, ожидающих обслуживания и тех, кто находится в процессе обслуживания). L можно выразить как произведение интенсивности поступления клиентов λ и среднего времени ожидания W:

\[ L = λ * W \]

Среднее число клиентов в очереди (Lq): Если в системе образуется очередь (то есть, если интенсивность поступления клиентов λ больше интенсивности обслуживания μ), то среднее число клиентов в очереди можно выразить следующим образом:

\[ Lq = λ * (W - \frac{1}{μ}) \]

Эти формулы позволяют оценить ключевые характеристики системы массового обслуживания в модели M/M/1. Они могут быть использованы для анализа производительности и оптимизации процессов обслуживания в различных организациях.

Эти формулы позволяют анализировать и оптимизировать производительность системы с одним обслуживающим устройством и экспоненциальными потоками клиентов и временем обслуживания.

Показатели эффективности

Оценка эффективности системы включает в себя такие показатели, как среднее время ожидания, среднее время обслуживания, вероятность отказа и другие.

Стратегии управления

Оптимизация СМО может включать в себя различные стратегии управления, такие как увеличение числа обслуживающего персонала, изменение времени обслуживания или использование более сложных алгоритмов управления очередью.

Исследование систем массового обслуживания играет важную роль в улучшении качества обслуживания клиентов и оптимизации затрат на ресурсы. Эта тема имеет широкое применение в различных областях, и ее изучение позволяет организациям более эффективно управлять своими процессами обслуживания.